|

EN BREF

|

La résiliation d’un contrat d’assurance est un processus souvent perçu comme complexe et régi par des règles précises. L’article L113-12 du Code des assurances joue un rôle fondamental dans cette démarche, en encadrant les conditions auxquelles un assuré peut mettre fin à son contrat. Comprendre les modalités de résiliation n’est pas seulement une question de procédure, mais également une étape cruciale pour protéger ses droits et optimiser sa protection financière. Il est donc essentiel de plonger dans les subtilités de ce texte législatif, afin de naviguer efficacement dans l’univers des assurances.

La résiliation d’un contrat d’assurance est une étape cruciale pour tout assuré souhaitant modifier ou mettre fin à son engagement. Le Code des Assurances, plus précisément l’article L113-12, encadre cette procédure, précisant les droits et obligations de l’assuré ainsi que de l’assureur. Il est essentiel de bien comprendre les implications juridiques de cette résiliation, tant sur le plan des avantages que des inconvénients, afin de naviguer dans cette transaction avec assurance.

Avantages

Un des principaux avantages de la résiliation d’un contrat d’assurance, conformément au Code des Assurances, est la possibilité pour l’assuré de renégocier ses conditions. En effet, après un an de contrat, l’assuré peut exprimer sa volonté de ne pas renouveler son engagement, ouvrant ainsi la porte à de nouvelles offres potentielles qui pourraient être plus compétitives. Cela permet d’optimiser ses dépenses, par exemple en trouvant une assurance moins chère et plus adaptée à ses besoins actuels.

De plus, la procédure de résiliation est relativement simple et flexible, surtout avec les nouvelles dispositions législatives autorisant la résiliation en ligne pour les contrats des particuliers. Cela répond aux demandes croissantes des consommateurs de disposer de solutions rapides et accessibles. La résiliation par lettre recommandée avec accusé de réception garantit également une documentation claire et officielle de la demande, évitant ainsi tout malentendu entre l’assuré et l’assureur.

Inconvénients

Cependant, il existe également des inconvénients associés à la résiliation d’un contrat d’assurance. Tout d’abord, l’assuré doit respecter un préavis de deux mois avant la date de fin de contrat, ce qui peut être contraignant pour ceux qui souhaitent une flexibilité rapide. En manquant ce délai, l’assuré risque de se retrouver à nouveau engagé pour une année supplémentaire, ce qui ne correspond pas toujours à ses attentes.

En outre, la résiliation d’un contrat peut entraîner des conséquences administratives ou des pénalités financières, surtout si l’assuré ne peut justifier des motifs légaux de résiliation. Les assureurs peuvent également considérer inconséquemment les demandes de résiliation, occasionnant ainsi un stress additionnel pour l’assuré. Il est donc crucial de bien comprendre les conditions spécifiques imposées par chaque contrat avant de se lancer dans le processus de résiliation.

La résiliation d’un contrat d’assurance est un processus crucial qui nécessite une bonne compréhension des règles en vigueur, notamment celles établies par le code des assurances. En particulier, l’article L113-12 représente un cadre légal qui régit les conditions dans lesquelles un assuré ou un assureur peut mettre fin à un contrat. Ce guide a pour objectif d’éclairer les assurés sur les étapes à suivre et les obligations légales qui leur incombent.

Les bases de la résiliation selon l’article L113-12

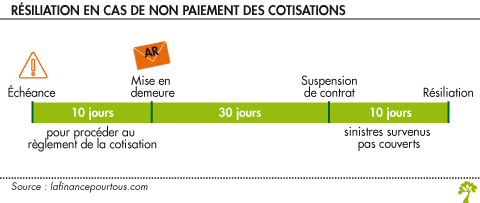

L’article L113-12 du Code des assurances établit les droits de l’assuré, lui permettant de résilier son contrat à l’expiration d’un délai d’un an. Pour ce faire, il doit envoyer une lettre recommandée avec accusé de réception à l’assureur, au moins deux mois avant la date d’échéance du contrat. Il est donc essentiel de respecter ce préavis pour que la demande de résiliation soit valide.

Mutuelle MGC : guide complet pour les habitants du 13ème arrondissement de Paris

EN BREF Contact par téléphone pour adhérents : 01 40 78 06 91 Contact par téléphone pour non-adhérents : 01 40 78 57 10 Service client disponible du lundi au vendredi, de 9h00 à 17h30 Réclamations à envoyer par e-mail…

La procédure de résiliation

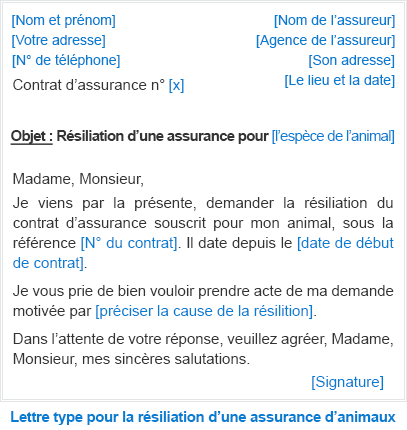

Pour résilier un contrat d’assurance, l’assuré doit suivre une procédure stricte. La première étape consiste à rédiger une lettre de résiliation dans laquelle il exprime clairement son souhait de mettre fin au contrat. Celle-ci doit être envoyée à l’assureur en utilisant un moyen permettant de conserver une preuve de l’envoi. La délivrance d’un accusé de réception est impérative, car elle constitue une garantie de la bonne réception de la demande.

Options de résiliation en ligne

Avec les avancées technologiques, plusieurs compagnies d’assurance offrent désormais la possibilité de résilier les contrats en ligne. Cette méthode simplifie considérablement le processus pour les assurés, leur permettant d’éviter les tracasseries liées à l’envoi postal. Il est important de vérifier auprès de votre assureur si cette option est disponible et quelles en sont les modalités.

Groupama mutuelle : tout ce qu’il faut savoir sur ses offres et garanties

EN BREF Groupama : Leader dans le secteur des mutuelles. Offres variées pour particuliers et professionnels. Garanties adaptées à chaque besoin : santé, auto, habitation, etc. Services en ligne pour une gestion simplifiée des contrats. Conseils personnalisés pour une couverture…

Les conséquences de la résiliation

Lorsque la résiliation est acceptée, plusieurs conséquences s’appliquent. Tout d’abord, il est essentiel de comprendre que la couverture d’assurance prendra fin à la date de résiliation, ce qui peut exposer l’assuré à des risques non couverts. De plus, en cas de non-respect des délais de préavis, l’assuré peut se voir contraint de maintenir son contrat ou de payer des pénalités. Pour plus de détails sur les conséquences administratives, vous pouvez consulter ce lien : Conséquences de la résiliation.

Generali mutuelle entreprise : tout ce qu’il faut savoir pour protéger vos employés

EN BREF Generali : acteur clé en matière de mutuelle d’entreprise. Obligation légale pour les employeurs depuis 2016 de proposer une couverture santé. Avantages pour les salariés : meilleure protection, tarifs avantageux grâce à la mutualisation. Avantages pour les employeurs…

Les motifs de résiliation

Outre la résiliation à l’initiative de l’assuré, certaines situations peuvent également permettre une résiliation anticipée ou justifiée, comme un changement de situation personnelle, professionnelle ou des motifs économiques. Il est important d’informer son assureur de ces changements pour examiner la possibilité d’une résiliation. Chaque motif doit être précisé et justifié dans la demande de résiliation.

Résiliation par l’assureur

Il est également possible que l’assureur choisisse de résilier le contrat. Dans de telles situations, il doit suivre une procédure spécifique et respecter des délais de notification. L’assuré a le droit de se défendre et de discuter des raisons de cette résiliation. Pour en savoir plus sur la résiliation par l’assureur, consultez le site : Résiliation par l’assureur.

Comprendre le code des assurances et la résiliation d’un contrat est essentiel pour éviter les désagréments. Grâce aux procédures claires définies par l’article L113-12, les assurés ont les moyens de gérer leur couverture de manière efficace et en toute légalité. Pensez à vous informer régulièrement sur vos droits et les conditions de vos contrats d’assurance.

La résiliation d’un contrat d’assurance est un processus encadré par des règles précises, particulièrement définies par l’article L113-12 du Code des assurances. Connaître ces modalités est essentiel pour tout assuré souhaitant mettre un terme à son contrat, que ce soit pour des raisons personnelles, un changement de situation ou simplement pour trouver une meilleure offre. Cet article vous guidera à travers les étapes et les exigences nécessaires pour une résiliation efficace et conforme à la législation en vigueur.

Les principes de la résiliation selon l’article L113-12

L’article L113-12 du Code des assurances stipule que tout assuré a le droit de résilier son contrat à l’expiration d’une période d’un an. Pour ce faire, il est impératif d’envoyer une lettre recommandée avec accusé de réception à l’assureur, au moins deux mois avant la date d’échéance du contrat. Ce respect du délai de préavis est crucial pour que la résiliation soit considérée valide.

Les étapes pour résilier un contrat d’assurance

Lorsqu’il s’agit de procéder à la résiliation, il est important de suivre une procédure claire :

- Identifier votre contrat : Prenez le temps de lire attentivement les conditions de votre contrat d’assurance, en portant une attention particulière aux clauses de résiliation.

- Rédiger votre lettre de résiliation : Assurez-vous d’inclure toutes les informations nécessaires, telles que votre nom, numéro de contrat et la demande explicite de résiliation.

- Envoyer la lettre par recommandé : Respectez le délai de préavis de deux mois avant l’échéance.

Les conséquences de la résiliation

Avant de résilier, il convient de prendre en compte les conséquences administratives que cela peut engendrer. Par exemple, si vous résiliez votre assurance habitation, vous risquez de vous retrouver sans couverture, ce qui peut entraîner des frais en cas de sinistre. Il est donc conseillé de prévoir à l’avance une nouvelle assurance pour éviter toute interruption de couverture.

Les nouvelles facilités de résiliation

Avec la mise en place de nouvelles mesures législatives, dorénavant, la résiliation des contrats d’assurance est devenue plus accessible, et les assurés peuvent souvent effectuer cette démarche en ligne. Le décret du 16 mars 2023 permet également de simplifier les démarches, offrant ainsi plus de flexibilité et de rapidité dans la gestion des contrats d’assurance.

Prendre conseil avant de résilier

Avant de vous engager dans le processus de résiliation, il peut être judicieux de consulter des professionnels du droit ou des conseillers en assurance. Leur expertise pourra vous aider à comprendre parfaitement vos droits et obligations, ainsi que les implications de votre choix. Pour des conseils approfondis sur la résiliation de votre contrat d’assurance, vous pouvez consulter ce guide complet.

| Élément | Détails |

|---|---|

| Base légale | Article L113-12 du Code des assurances |

| Droit de résiliation | À l’expiration d’un délai d’un an |

| Préavis de résiliation | Deux mois avant l’échéance |

| Mode de résiliation | Lettre recommandée avec accusé de réception |

| Possibilité de résiliation en ligne | Applicable pour les contrats individuels |

| Conséquences de la résiliation | Fin des garanties à la date de résiliation |

| Conditions spécifiques | Respect des motifs prévus par la loi |

| Rôle de l’assureur | Peut également initier la résiliation sous conditions |

| Implications administratives | Peut requérir des documents justificatifs |

Quelle est la meilleure mutuelle pour bénéficier d’une couverture dentaire optimale ?

EN BREF Analyse des contrats de mutuelle santé pour couverture dentaire. Présentation des meilleures mutuelles en 2025 pour les soins dentaires. Comparaison des tarifs et des garanties proposées par chaque mutuelle. Importance de comprendre les remboursements de la Sécurité sociale.…

Témoignages : Comprendre la résiliation du code des assurances

Lorsque j’ai décidé de résilier mon contrat d’assurance, j’étais un peu perdu quant à la procédure à suivre. Grâce à l’article L113-12 du Code des assurances, j’ai compris que je devais envoyer une lettre recommandée à mon assureur au moins deux mois avant la date d’échéance. Une fois la lettre envoyée, j’ai reçu une confirmation rapide, et tout s’est passé sans accroc.

Pour ma part, il est essentiel de savoir que la résiliation d’un contrat d’assurance n’est pas une tâche anodine. Lors de ma première résiliation, j’ai mis du temps à comprendre que le respect du préavis était indispensable. L’article L113-12 stipule bien qu’il faut notifier l’assureur au moins deux mois avant l’échéance, sans quoi je risquais de me retrouver piégé par un contrat reconduit automatiquement.

Une amie m’a conseillé de bien lire les termes de mon contrat d’assurance. Elle a raison, car chaque police d’assurance peut inclure des spécificités concernant la résiliation. En effet, se familiariser avec son contrat permet d’anticiper d’éventuels frais et conséquences d’une résiliation. C’est quelque chose que je n’avais pas pris en compte lors de ma première aventure dans ce domaine.

J’ai également découvert que la loi a récemment facilité la résiliation de certains contrats, notamment ceux des particuliers, qui peuvent désormais être résiliés en ligne. C’est une avancée appréciable qui permet de gagner du temps. Cette plateforme en ligne rend le processus beaucoup moins stressant et plus accessible.

En randonnée, mon assureur a évoqué des situations spéciales où la résiliation pouvait intervenir, comme des changements de situation. Il a souligné l’importance de signaler ces changements dès qu’ils se produisent, car ils peuvent affecter les conditions de mon contrat. J’ai donc pris la décision de rester proactif dans la gestion de mes assurances à l’avenir.

Il est essentiel pour toute personne souhaitant mettre fin à un contrat d’assurance de comprendre les implications d’une telle décision. J’ai appris à mes dépens qu’il est crucial d’être bien informé et d’agir dans les délais prescrits pour éviter toute complication. Le Code des assurances est clair mais nécessite une attention particulière pour en tirer le meilleur parti.

Mgc : tout savoir sur la mutuelle et son tableau de garantie

EN BREF Mgc : Présentation de cette mutuelle spécifique. Tableau de garantie : Explication des couvertures proposées. Avantages : Points forts de la mutuelle Mgc. Coûts : Informations sur les tarifs et les options disponibles. Conditions : Critères d’éligibilité et…

Introduction à la résiliation des contrats d’assurance

La résiliation d’un contrat d’assurance est une procédure encadrée par des règles précises, notamment l’article L113-12 du Code des assurances. Cet article permet aux assurés de mettre fin à leur contrat après un an, tout en stipulant un préavis de deux mois par lettre recommandée. Il est crucial de bien comprendre ces dispositions pour naviguer efficacement dans le monde de l’assurance et protéger ses droits en tant qu’assuré.

Comprendre la carte tiers payant de la Macif : avantages et fonctionnement

EN BREF Définition de la carte tiers payant de la Macif Avantages : Simplification des démarches, économies financières, absence d’avance de frais Fonctionnement : Utilisation chez les professionnels de santé, modalités d’activation, conditions d’éligibilité Comparaison avec d’autres mutuelles Exemples de…

La procédure de résiliation selon l’article L113-12

Pour procéder à la résiliation d’un contrat d’assurance, il est impératif de suivre une procédure stricte. Tout d’abord, l’assuré doit envoyer une lettre recommandée avec accusé de réception à son assureur. Cette lettre doit préciser l’intention de l’assuré de ne pas renouveler le contrat. Il est important de respecter le délai de deux mois avant la date d’échéance du contrat, fixée par la police d’assurance.

Respecter le préavis de résiliation

La notion de préavis est essentielle dans le processus de résiliation. La loi exige que l’assuré notifie son intention de résilier le contrat au moins deux mois avant la date d’échéance. En omettant cette étape, l’assuré court le risque de voir son contrat automatiquement renouvelé, ce qui pourrait engendrer des frais supplémentaires ou des options non désirées.

MGC SNCF : informations essentielles sur la gestion des conflits

EN BREF Tradition de confrontation sociale à la SNCF, notamment avec la CGT et SUD-Rail. Direction pyramidale perçue comme rigide, freinant le dialogue social. Gouvernement technocratique évitant le recours aux corps intermédiaires. Reformulation des statuts et du cadre social en…

Les droits des assurés

L’article L113-12 est conçu pour protéger les droits des assurés. En effet, il permet non seulement à l’assuré de résilier son contrat, mais il impose également des obligations à l’assureur. En cas de résiliation, l’assureur doit retourner toute prime d’assurance non utilisée, assurant ainsi que l’assuré ne paie que pour les périodes couvertes.

Motifs de résiliation

Il existe plusieurs motifs qui permettent à l’assuré de demander la résiliation de son contrat d’assurance. Par exemple, un changement dans la situation personnelle ou professionnelle d’un assuré, comme un changement de résidence ou un changement de profession, peut justifier cette demande. Les assurés doivent également se référer aux motifs spécifiques mentionnés dans leur contrat pour s’assurer que leur demande soit acceptée.

L’importance de bien choisir son assurance santé

EN BREF Choix d’assurance santé essentiel pour couvrir les dépenses médicales. Types d’assurance : individuelle, mutuelle, collective, internationale. Assurances individuelles : couvertures variées selon les besoins. Mutuelles santé : approche solidaire et responsable. Assurance santé collective : coûts partagés avec…

Conséquences de la résiliation

La résiliation d’un contrat d’assurance peut avoir des conséquences significatives. Elle peut affecter la couverture d’assurance de l’assuré, notamment en ce qui concerne les risques couverts antérieurement. Il est donc conseillé d’examiner soigneusement les implications d’une résiliation avant de procéder.

Changement d’assureur

En cas de résiliation, il est important de prendre le temps de rechercher un nouveau contrat d’assurance qui correspond mieux à ses besoins. Il est conseillé de comparer les offres de différents assureurs afin de s’assurer de trouver la couverture la plus adaptée. De plus, en cas de changement d’assureur, il est primordial de ne pas laisser de période sans couverture, car cela pourrait exposer l’assuré à des risques non couverts.

Conclusion et conseils pratiques

Pour résilier un contrat d’assurance conformément aux dispositions du Code des assurances, il est indispensable de suivre les procédures établies et de respecter les délais requis. Assurez-vous de bien comprendre vos droits et obligations en tant qu’assuré. Se faire accompagner par un professionnel du secteur pour naviguer dans ces démarches peut s’avérer judicieux.

La compréhension de la résiliation des contrats d’assurance est essentielle pour tout assuré. En effet, l’article L113-12 du Code des assurances fixe des règles précises concernant ce processus. Ces règles visent à protéger à la fois les droits de l’assuré et ceux de l’assureur, tout en assurant une certaine régularité dans les relations contractuelles.

Un des points clés à retenir est la nécessité d’envoyer une lettre recommandée avec accusé de réception pour notifier l’assureur de l’intention de résilier le contrat. Cette démarche doit être effectuée au moins deux mois avant la date d’échéance du contrat, ce qui souligne l’importance de respecter un préavis. Cela garantit que l’assureur a suffisamment de temps pour traiter la demande et procéder à d’éventuels ajustements dans ses opérations.

Il est également crucial de noter que la résiliation ne peut pas se faire à la légère. Elle est encadrée par des conditions strictes, et il est donc conseillé de bien les comprendre avant de prendre une décision. Les motifs de résiliation doivent être clairement définis et justifiés, ainsi, il importe de s’assurer que toutes les conditions du contrat initial sont respectées.

Pour les assurés, il peut être bénéfique de se familiariser avec cette législation, non seulement pour agir en conformité, mais aussi pour mieux comprendre leurs droits. Le Code des assurances aborde également les implications administratives d’une résiliation, ce qui peut influencer tant le choix d’un nouvel assureur que les futurs tarifs proposés.

En résumé, maîtriser le processus de résiliation tel que défini par l’article L113-12 est un aspect fondamental pour toute personne souhaitant gérer efficacement ses contrats d’assurance et maximiser sa protection financière.

FAQ sur la résiliation du Code des assurances

Qu’est-ce que l’article L113-12 du Code des assurances ? Cet article établit les règles concernant la résiliation des contrats d’assurance, permettant à l’assuré ainsi qu’à l’assureur de mettre fin à un contrat en respectant certaines démarches.

Comment procéder à la résiliation d’un contrat d’assurance ? Pour résilier un contrat, l’assuré doit envoyer une lettre recommandée avec accusé de réception à son assureur, en respectant un préavis de deux mois avant la date d’échéance.

Y a-t-il des conditions spécifiques à respecter pour résilier un contrat d’assurance ? Oui, l’assuré doit respecter la durée minimale d’un an et suivre la procédure de résiliation définie par le Code des assurances.

Peut-on résilier un contrat d’assurance en ligne ? Oui, les particuliers ont désormais la possibilité de résilier leur contrat d’assurance en ligne dans certains cas, facilitant ainsi le processus.

Quelles sont les conséquences de la résiliation d’un contrat d’assurance ? La résiliation entraîne la cessation des garanties offertes par le contrat à partir de la date de résiliation, et l’assuré doit s’assurer qu’il dispose d’une autre couverture si nécessaire.

Que se passe-t-il si je ne respecte pas le préavis de résiliation ? Si le préavis n’est pas respecté, la résiliation de votre contrat ne sera pas effective et vous pourriez être tenu de continuer à payer vos cotisations.

Est-il possible de résilier un contrat d’assurance à tout moment ? Non, la résiliation ne peut être effectuée qu’à l’échéance annuelle du contrat, sauf dans certaines conditions exceptionnelles prévues par la loi.