|

EN BREF

|

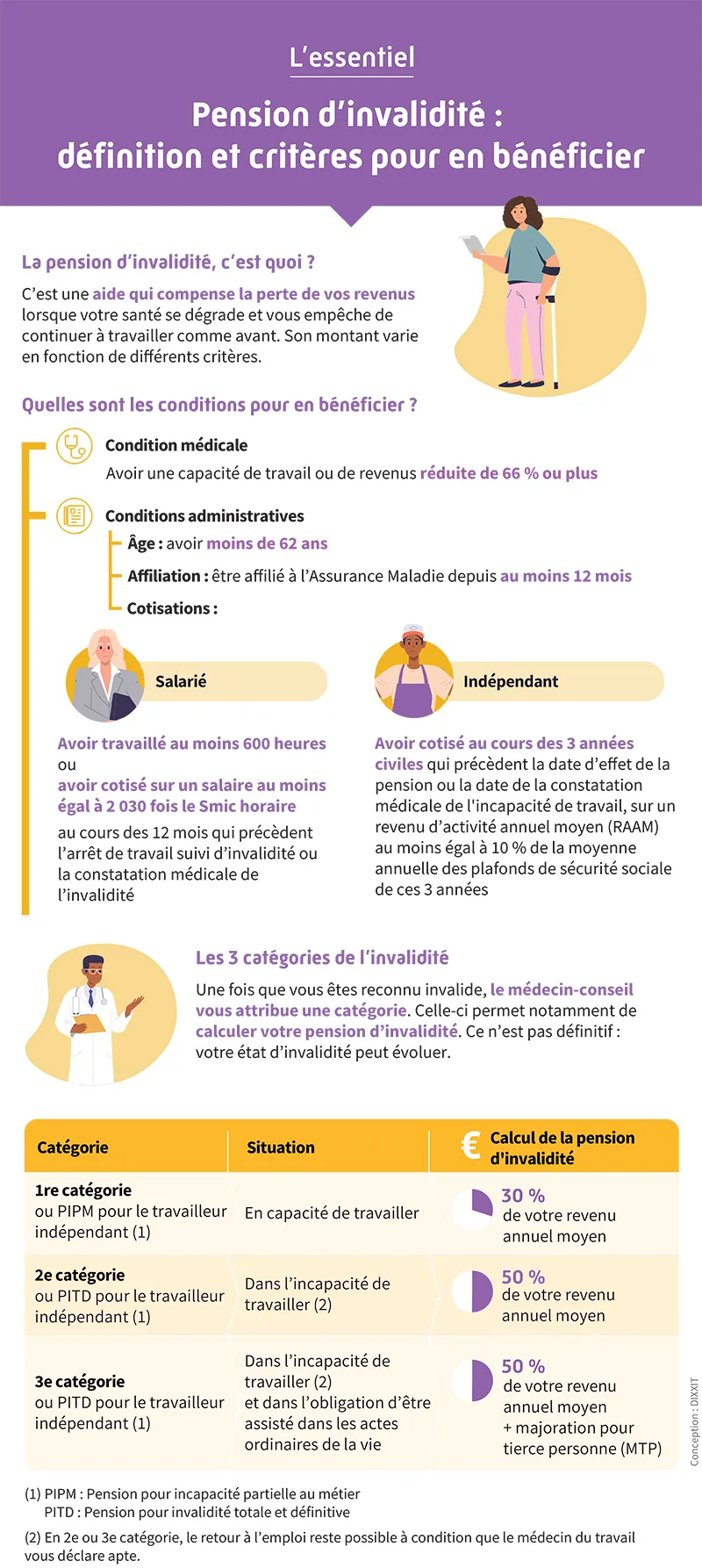

L’invalidité de catégorie 1 concerne les personnes qui, bien qu’elles soient capables d’exercer une activité rémunérée, voient leur capacité de gain réduite de plus des deux tiers. Cette situation peut engendrer des préoccupations financières importantes, d’où l’importance de comprendre les dispositifs de prévoyance et les options de couverture santé disponibles, notamment à travers une mutuelle. Il est crucial pour les bénéficiaires de cette pension d’invalidité d’être informés sur leurs droits et les différents avantages liés à leur statut.

L’invalidité de catégorie 1 est un statut reconnu par la Sécurité sociale qui permet à une personne ayant une capacité de travail réduite de bénéficier d’une pension. En parallèle, la mutuelle santé offre des solutions de couverture adaptées aux besoins spécifiques des individus en situation d’invalidité. Cet article explore les avantages et les inconvénients de ces deux dispositifs afin d’aider les bénéficiaires à mieux comprendre leur situation.

Avantages

Avantages de l’invalidité catégorie 1

La pension d’invalidité de catégorie 1 offre plusieurs avantages indéniables. Tout d’abord, elle permet aux individus de percevoir une rente mensuelle qui varie en fonction des revenus antérieurs, ce qui peut aider à compenser la perte de salaire due à la réduction de la capacité de travail. Pour l’année 2024, ce montant oscille entre 311,56 € et 1 099,80 €, fournissant ainsi un niveau de support financier non négligeable.

De plus, les bénéficiaires d’une pension d’invalidité peuvent travailler à temps partiel tout en percevant leur rente, sous certaines conditions. Cette flexibilité donne une chance de se réintégrer progressivement dans le monde du travail, ce qui peut favoriser le maintien d’une activité sociale et professionnelle.

Avantages de la mutuelle pour les invalides

La mutuelle santé est un outil essentiel pour les personnes en invalidité. Elle permet d’accéder à un remboursement optimal des frais de santé. En effet, de nombreuses mutuelles offrent une couverture à 100 % sur les soins médicaux, ce qui soulage le budget des personnes en invalidité. Par ailleurs, certaines mutuelles proposent également des services d’accompagnement pour mieux gérer les besoins spécifiques liés à leur santé.

Il est également important de noter que certains contrats de mutuelle intègrent le tiers payant, ce qui signifie que les bénéficiaires n’ont pas à avancer les frais de santé. Cela représente un confort supplémentaire, en particulier lorsque les ressources financières sont limitées.

Mutuelle Ociane : Comprendre les tarifs et options disponibles

EN BREF Tarifs variables selon le profil de l’assuré. Assistance disponible en cas d’hospitalisation et de maladie grave. Options de renfort pour l’optique et les médecines douces. Mutuelle personnalisable et jusqu’à 20% moins chère. Exemples de tarifs: 68,01 €/mois pour…

Inconvénients

Inconvénients de l’invalidité catégorie 1

Malgré ses avantages, le statut d’invalidité catégorie 1 comporte également des inconvénients. L’un des principaux inconvénients est le montant de la pension, qui peut être insuffisant pour couvrir l’intégralité des besoins financiers du quotidien. De plus, la pension d’invalidité est strictement liée à des conditions de ressources. Si les revenus d’activité cumulés dépassent un certain plafond, cela peut compromettre le versement de la pension.

Inconvénients de la mutuelle en situation d’invalidité

En ce qui concerne la mutuelle santé, les inconvénients peuvent résider dans le coût des cotisations. Certaines mutuelles peuvent pratiquer des tarifs élevés, rendant la couverture inaccessible pour certaines personnes aux ressources limitées. De plus, il est crucial de bien choisir sa mutuelle en lisant attentivement les conditions générales, car toutes ne proposent pas systématiquement les mêmes niveaux de couverture pour les soins spécifiques aux invalides.

Enfin, il est important de prendre en compte que la mise à jour de la carte Vitale est indispensable dès l’obtention de la pension d’invalidité afin de bénéficier des remboursements appropriés, ce qui peut être un aspect administratif parfois complexe à gérer.

L’invalidité de catégorie 1 est un statut qui permet à une personne de continuer à exercer une activité professionnelle, bien que sa capacité de gain soit nettement réduite. Ce statut s’accompagne de droits spécifiques, notamment en matière de pension d’invalidité et de mutuelle santé. Dans cet article, nous allons explorer les conditions liées à l’invalidité de catégorie 1, le montant de la pension, ainsi que l’importance d’une mutuelle adaptée pour les personnes concernées.

Le mma senior : une pratique adaptée aux seniors pour rester en forme

EN BREF MMA : Un sport complet alliant force et agilité Idéal pour renforcer le corps et améliorer l’endurance Permet de travailler la coordination et l’ Soutien à la confiance en soi et à la gestion du stress Renforcement des…

Comprendre l’invalidité de catégorie 1

La catégorie 1 d’invalidité est définie par la Sécurité sociale comme une situation où la personne est capable d’exercer une activité rémunérée, mais où sa capacité de gain est diminuée de plus de deux tiers. Cette invalidité est souvent le résultat d’une maladie ou d’un accident qui limite les capacités professionnelles, mais ne les supprime pas complètement. Les bénéficiaires d’une pension d’invalidité de catégorie 1 ont la possibilité de cumuler cette pension avec des revenus du travail, sous certaines conditions.

La mutuelle senior Groupama : avantages et couvertures pour les retraités

EN BREF Couverture adaptée aux besoins des retraités en 2024 Assurance accessible sans limite d’âge ni questionnaire médical Promotion de 100€ pour souscription jusqu’au 26 avril 2025 Prise en charge optimale des soins courants (consultations, analyses) Accès au réseau Sévéane…

Les conditions d’attribution de la pension d’invalidité

Pour bénéficier d’une pension d’invalidité de catégorie 1, plusieurs conditions doivent être remplies. Tout d’abord, un avis médical établissant l’invalidité est nécessaire. Il est également requis d’avoir cotisé suffisamment à la Sécurité sociale. Pour connaître le montant de la pension, il convient de consulter son compte Ameli, où le montant est affiché au début de chaque mois. En 2024, ce montant peut varier entre 311,56 € et 1 099,80 €, en fonction des situations individuelles.

Miremont accueillera une réunion publique dédiée à la mutuelle communale

Dans un contexte où l’accès à une couverture médicale devient un enjeu crucial, la mairie de Miremont s’associe à la mutuelle Mutami pour organiser une réunion publique. Cette initiative vise à présenter une mutuelle communale conçue pour alléger la pression…

Les avantages d’une mutuelle santé pour les invalides

Posséder une mutuelle santé est crucial, surtout lorsque l’on perçoit une pension d’invalidité. En effet, les frais de santé peuvent rapidement s’accumuler, et une mutuelle permet de bénéficier d’une meilleure couverture. Il est essentiel de choisir une mutuelle qui offre le tiers payant, ce qui signifie que vous n’aurez pas à avancer les frais médicaux. De plus, certaines mutuelles proposent des conditions spécifiques pour les personnes en situation d’invalidité, rendant ainsi l’accès aux soins plus facile et plus économique.

La mutuelle générale Saint-Priest : tout ce qu’il faut savoir

EN BREF Présentation de La Mutuelle Générale à Saint-Priest Offres de complémentaire santé adaptées à tous Garanties prévoyance pour vous et vos proches Solutions sur-mesure pour une retraite sereine Protection dédiée aux actifs sans enfant Engagement sociétal à travers des…

Les options de couverture santé disponibles

Lorsqu’il s’agit de sélection de mutuelles santé, il est important d’étudier les différentes options qui s’offrent à vous. Certaines mutuelles sont spécialement conçues pour les invalides, offrant des prestations complètes qui tiennent compte des besoins particuliers. De plus, des solutions de prévoyance peuvent également être envisagées, permettant ainsi de garantir un niveau de couverture au-delà de la pension d’invalidité. Pour explorer ces options, il peut être utile de consulter des experts tels que MetLife ou d’autres organismes spécialisés dans la prévoyance.

Comment choisir la meilleure assurance moto à La Réunion ?

À La Réunion, la moto est bien plus qu’un moyen de transport : c’est un mode de vie. Avec des routes sinueuses aux panoramas à couper le souffle et une circulation parfois délicate, assurer sa moto devient une nécessité absolue.…

Prendre en compte ses besoins spécifiques

Enfin, chaque situation est unique, et il est crucial d’évaluer vos besoins spécifiques en matière de santé et de prévoyance. N’hésitez pas à comparer les différentes mutuelles, à lire les avis des utilisateurs et à contacter des conseillers pour obtenir des informations précises. Des sites comme Aide Sociale peuvent également fournir des conseils utiles concernant l’accès aux mutuelles pour les personnes en situation d’invalidité.

Néo santé mutuelle : tout ce que vous devez savoir sur cette nouvelle tendance

EN BREF Augmentation des mutuelles santé prévue en 2025. Hausse des tarifs entre 4 et 10%, particulièrement pour les seniors. Facteurs d’augmentation : inflation, coûts médicaux croissants, nouvelles réglementations. Options pour maîtriser les dépenses : ajustement des garanties, comparaison des…

Considérations finales sur la mutuelle et l’invalidité

En somme, la mutuelle santé est un élément déterminant pour améliorer la qualité de vie des personnes avec un statut d’invalidité de catégorie 1. En vous informant sur les différentes options de couverture et en veillant à choisir une mutuelle adéquate, vous serez en mesure de mieux gérer vos frais de santé et de garantir un soutien financier en cas de besoin.

Lorsque l’on parle d’invalidité catégorie 1, il est essentiel de comprendre non seulement les conditions d’éligibilité mais également les implications sur les couvre-santé, notamment à travers une mutuelle. Cette catégorie d’invalidité indique que l’individu peut encore travailler, mais que sa capacité de gain est significativement réduite. Dans cet article, nous aborderons les avantages, les droits ainsi que les stratégies pour optimiser votre protection santé en tant que bénéficiaire d’une pension d’invalidité.

Mutuelle Eovi : tout ce que vous devez savoir sur ses offres et services

EN BREF Fondation : Établie en 1946, un fort acteur du paysage mutualiste français. Adaptabilité : Offres personnalisables pour particuliers, indépendants et familles. Garanties : Contrats tels que AESIO Santé Particulier, AESIO Santé Pro, AESIO Santé Entreprises. Remboursements : Niveaux…

Comprendre l’invalidité catégorie 1

L’invalidité catégorie 1 concerne les personnes dont la capacité de gain est diminuée de plus des deux tiers. Cela signifie qu’elles sont en mesure d’exercer une activité rémunérée, mais que leur revenu est largement impacté par leur condition. Selon les règles établies par la Sécurité sociale, les conditions d’obtention d’une pension sont précises et doivent être respectées pour bénéficier de ces aides financières.

Les avantages de la pension d’invalidité catégorie 1

Le montant de la pension d’invalidité pour la catégorie 1 peut varier entre 311,56 € et 1 099,80 € à partir de 2024. Ce soutien financier est crucial pour aider à pallier la perte de revenus consécutive à l’invalidité. Il est également important de noter que cette pension peut être cumulée avec des revenus professionnels, mais ce cumul doit rester en deçà des revenus d’activité perçus avant l’invalidité.

La nécessité d’une mutuelle de santé

Posséder une mutuelle santé est particulièrement crucial pour les personnes en situation d’invalidité. En effet, cette couverture permet de bénéficier d’une prise en charge à 100 % de vos frais de santé, sous certaines conditions. Il est important de vérifier que votre contrat inclut le tiers payant, ce qui vous évite d’avancer vos frais médicaux. Pour plus de détails sur les options disponibles, consultez ce lien.

Les changements à anticiper lors de l’entrée en invalidité

Lorsque vous entrez en invalidité, il est recommandé de mettre à jour votre carte Vitale pour garantir un remboursement optimal de vos soins. De plus, les changements liés à votre nouvelle situation doivent être suivis de près, car ils peuvent affecter vos droits à la pension et votre couverture. Pour plus d’informations sur ces ajustements, visitez ce site.

Les remboursements et les soins à prévoir

Les personnes en invalidité catégorie 1 peuvent bénéficier de remboursements améliorés pour de nombreux actes médicaux. Il est conseillé de discuter avec votre médecin des soins médicaux à prescrire pour votre situation spécifique. Pour obtenir une liste des actes pris en charge, autorisée par la Sécurité sociale, référez-vous à ce lien.

En savoir plus sur la prévoyance en cas d’invalidité

Dans le cadre de l’invalidité, il est également pertinent d’explorer les options d’assurances et de prévoyance pour assurer un niveau de vie décent. De nombreuses structures comme Mutuelle la Réunion offrent des solutions adaptées à vos besoins en matière d’invalidité, ce qui peut constituer une source de sécurité financière à long terme.

| Éléments comparés | Description concise |

| Conditions d’attribution | Capacité de travail réduite de plus de deux tiers avec possibilité d’activité rémunérée. |

| Pension d’invalidité | Montant variant de 311,56 € à 1 099,80 € selon les revenus antérieurs. |

| Avantages de la mutuelle | Prise en charge des frais de santé non remboursés par la Sécurité sociale. |

| Particularités fiscales | Possibilité de bénéficier d’avantages fiscaux selon le montant de la pension. |

| Cumul avec revenus | Le cumul ne doit pas dépasser le montant des revenus d’activité précédents. |

| Carte Vitale | Doit être mise à jour pour profiter d’une prise en charge à 100 %. |

| Tiers payant | Vérifiez que votre contrat de mutuelle inclut cette option pour éviter l’avance de frais. |

| Durée de la pension | La pension d’invalidité est généralement révisable tous les 2 à 5 ans selon l’évolution de l’état. |

L’invalidité de catégorie 1 concerne les individus qui, bien qu’ils soient capables d’exercer une activité professionnelle, voient leur capacité de gain réduite de plus des deux tiers. Cela implique que ces personnes peuvent travailler, mais leurs revenus sont significativement diminués, ce qui impacte leur situation financière.

Le montant de la pension d’invalidité pour cette catégorie varie. En 2024, il est compris entre 311,56 € et 1 099,80 €. Il est donc crucial de connaître ses droits et d’anticiper les éventuels besoins financiers que cette situation pourrait engendrer.

Dès l’entrée en invalidité, des démarches administratives s’imposent. Il est nécessaire de mettre à jour votre carte Vitale afin de bénéficier d’une prise en charge à 100 % des frais de santé, selon les tarifs en vigueur. Cela souligne l’importance de disposer d’une mutuelle adaptée, en complément de la couverture de la Sécurité sociale.

En effet, une mutuelle santé appropriée est essentielle pour ceux en invalidité. Elle peut offrir des services de tiers payant, ce qui permet d’éviter l’avance de frais médicaux, et garantir un meilleur remboursement des actes médicaux non couverts par la Sécurité sociale.

Par ailleurs, il est important de vérifier si votre contrat de mutuelle intègre des options spécifiques pour les bénéficiaires d’une pension d’invalidité. Cela inclut des avantages fiscaux et des solutions pour maintenir un niveau de vie décent malgré la réduction des revenus.

Un autre aspect déterminant est le cumul de la pension d’invalidité avec d’autres revenus professionnels. Il est conseillé de se renseigner sur les limites de ce cumul pour éviter toute perte de droits. La bonne gestion de ces aspects financiers est primordiale pour envisager sereinement l’avenir en tant qu’invalide de catégorie 1.

Invalidité Catégorie 1 : Comprendre les Enjeux

L’invalidité de catégorie 1 constitue une réalité pour de nombreuses personnes qui, bien que capables d’exercer une activité professionnelle, voient leur capacité de gain réduite de manière significative, souvent au-delà des deux tiers. Si vous êtes dans cette situation, il est essentiel de bien comprendre les implications, notamment au niveau de la pension d’invalidité et des options de mutuelle santé. Cet article vous apportera des informations précieuses concernant vos droits et les solutions qui s’offrent à vous.

Les Caractéristiques de l’Invalidité Catégorie 1

La première catégorie d’invalidité est attribuée lorsque la personne est apte à travailler, mais avec une capacité de revenu diminuée. Ce statut peut résulter d’une maladie, d’un accident ou de conditions handicapantes. Il est important de noter que les bénéficiaires de cette invalidité ont droit à une pension mensuelle, dont le montant peut varier significativement, allant de 311,56 € à 1 099,80 € en 2024.

Monter une Demande de Pension d’Invalidité

Pour obtenir la pension d’invalidité, la procédure passe par une demande auprès de la Sécurité sociale. Il est crucial de fournir tous les documents médicaux nécessaires, attestant de la réduction de votre capacité de travail. Une fois la demande acceptée, vous serez informé du montant de votre pension, qui sera versé chaque mois sur votre compte.

Rôle de la Mutuelle Santé pour les Invalides

La mutuelle santé joue un rôle capital pour les personnes en invalidité. En effet, elle permet de compléter les remboursements de la Sécurité sociale et d’assurer une couverture adaptée face aux frais de santé souvent plus élevés dans cette situation. Il est fortement conseillé de choisir une mutuelle qui garantit une prise en charge extensive des soins médicaux, dentaires et optiques.

Examen de Votre Contrat de Mutuelle

Lorsque vous choisissez votre mutuelle, vérifiez attentivement les clauses de votre contrat. Assurez-vous de bénéficier du tiers payant, ce qui vous évitera d’avancer les frais médicaux. Cela peut se révéler très avantageux, surtout lorsque cela concerne des consultations régulières ou des traitements prolongés.

Avantages et Inconvénients de la Mutuelle en Invalidité

Bien que la mutuelle apporte des avantages indéniables, elle peut également engendrer des coûts supplémentaires. Parfois, les cotisations peuvent peser lourd sur le budget des personnes en invalidité catégorie 1, d’où l’importance d’analyser vos besoins et votre situation financière avant de vous engager.

Remboursements et Prise en Charge

En matière de remboursements, il est fondamental de savoir que, dès votre passage en invalidité, vous devez mettre à jour votre carte Vitale pour bénéficier d’une prise en charge à 100% sur certains frais médicaux, conformément aux tarifs de la Sécurité sociale. Cela inclut généralement les soins liés à votre invalidité. Pensez aussi à vérifier quels types de dépenses sont réellement couverts par votre mutuelle.

La combination d’une pension d’invalidité et d’une mutuelle santé bien choisie peut faire une différence significative dans votre quotidien. En vous informant sur vos droits et les options disponibles, vous vous donnez les meilleures chances d’assurer votre bien-être. Les démarches peuvent sembler complexes, mais une approche méthodique et une compréhension claire des conditions vous permettront de naviguer sereinement dans ce parcours. Gardez à l’esprit que prendre soin de votre santé est primordial, et les outils existent pour vous aider dans cette quête.

Comprendre l’invalidité de catégorie 1 est crucial pour les personnes concernées et leurs proches. Ce statut est attribué lorsque la capacité de gain d’un salarié est réduite de plus de deux tiers, mais qu’il est encore en mesure d’exercer une activité rémunérée. Les conditions d’attribution de la pension d’invalidité, ainsi que son montant, varient selon la situation personnelle de chaque individu. Actuellement, la pension peut aller d’un minimum de 311,56 € à un maximum de 1 099,80 € par mois pour l’année 2024. Ce système est mis en place pour apporter un soutien financier à ceux qui en ont besoin.

Dans ce contexte, la souscription à une mutuelle santé est une étape à ne pas négliger. En effet, elle permet de compléter les remboursements de la Sécurité sociale et garantit une prise en charge optimale des soins médicaux. Les personnes en invalidité catégorie 1 doivent s’assurer d’avoir un contrat qui inclut, idéalement, le tiers payant, ce qui signifie qu’elles n’auront pas d’avance de frais à régler lors de consultations médicales. Ce point est essentiel pour préserver leur budget limité.

Il est également important de vérifier les options de couverture spécifiques à chaque mutuelle. Certaines offrent des services additionnels qui peuvent s’avérer particulièrement utiles, comme des régimes adaptés à des pathologies précises ou un accompagnement pour le maintien dans l’emploi. La prise de conscience de ces différents aspects permettra aux personnes en invalidité catégorie 1 de mieux gérer leur santé et de se concentrer sur leur bien-être.

FAQ : Invalidité catégorie 1 et mutuelle

Qu’est-ce que l’invalidité de catégorie 1 ? L’invalidité de catégorie 1 concerne les personnes qui peuvent encore exercer une activité professionnelle, mais dont la capacité de gain est réduite de plus des deux tiers.

Quels sont les montants de la pension d’invalidité catégorie 1 ? En 2024, la pension d’invalidité catégorie 1 varie entre 311,56 € et 1 099,80 €, selon les situations personnelles.

Quel est le processus à suivre lors de la transition vers l’invalidité ? Lors de votre passage en invalidité, il est essentiel de mettre à jour votre carte Vitale afin de bénéficier d’une prise en charge à 100 % sur la base des tarifs de la Sécurité sociale.

Puis-je travailler tout en étant en invalidité de catégorie 1 ? Oui, une personne en invalidité de catégorie 1 peut exercer une activité rémunérée, tant que ses revenus ne dépassent pas ceux perçus avant sa reconnaissance d’invalidité.

Est-il nécessaire d’avoir une mutuelle en cas d’invalidité ? Oui, posséder une mutuelle est fortement recommandé pour compléter les remboursements de la Sécurité sociale et garantir une couverture optimale de vos frais de santé.

Quels avantages fiscaux peuvent être accordés aux invalides de catégorie 1 ? Les bénéficiaires d’une pension d’invalidité peuvent bénéficier de certains avantages fiscaux, notamment des réductions d’impôts sur le revenu.

Comment choisir une mutuelle adaptée en cas d’invalidité catégorie 1 ? Il est important de vérifier dans votre contrat que vous disposez du tiers payant pour éviter de payer vos frais de santé en avance.

Quel est l’impact de la pension d’invalidité sur mes autres revenus ? Le cumul de la pension d’invalidité avec des revenus professionnels ne doit pas dépasser le montant des revenus d’activité perçus avant l’invalidité.

Quelles sont les solutions d’assurance disponibles pour les invalides ? Diverses assurances de prévoyance peuvent être envisagées pour garantir des revenus complémentaires en cas d’incapacité de travail.