|

EN BREF

|

La loi Evin, promulguée le 31 décembre 1989, représente un véritable tournant dans le paysage de la protection sociale complémentaire, en particulier pour les salariés. En permettant le maintien de la complémentaire santé à ceux qui quittent leur entreprise, elle assure une continuité indispensable dans la couverture santé, ce qui soulève des enjeux majeurs tant pour les assurés que pour les employeurs. Comprendre les implications de cette législation est crucial pour naviguer sereinement dans le monde complexe des mutuelles et optimiser sa protection santé, surtout dans un contexte où la généralisation de la couverture santé est devenue une nécessité face à l’allongement de l’espérance de vie.

La loi Evin, adoptée le 31 décembre 1989, a été conçue pour garantir la protection sociale des salariés en matière de complémentaire santé. Cette législation permet aux anciens employés de conserver leur couverture santé à l’identique après leur départ de l’entreprise. Cet article vous propose d’explorer les enjeux et implications de la loi Evin pour votre couverture santé, en mettant en lumière ses avantages et ses inconvénients.

Avantages

La loi Evin présente plusieurs avantages significatifs pour les salariés. Tout d’abord, elle assure le maintien de la complémentaire santé collective pour les employés qui quittent leur entreprise, qu’il s’agisse d’un départ à la retraite ou d’une rupture de contrat. Cette continuité est cruciale, car elle évite une interruption de la couverture santé, permettant ainsi aux bénéficiaires de régler des soins médicaux sans craindre des frais supplémentaires.

De plus, l’article 4 de la loi permet aux anciens salariés de conserver leur mutuelle à des conditions identiques à celles qu’ils avaient en tant qu’employés. Cela signifie qu’ils ne subissent pas de hausses de tarifs ou de modifications des garanties souscrites. Cette stabilité est d’autant plus appréciable dans un contexte où les coûts de la santé ne cessent d’augmenter. En outre, cette loi offre aux anciens travailleurs une couverture pour l’ensemble de leur foyer, ce qui représente une protection élargie pour leur famille.

Mutuelle MGC : guide complet pour les habitants du 13ème arrondissement de Paris

EN BREF Contact par téléphone pour adhérents : 01 40 78 06 91 Contact par téléphone pour non-adhérents : 01 40 78 57 10 Service client disponible du lundi au vendredi, de 9h00 à 17h30 Réclamations à envoyer par e-mail…

Inconvénients

Malgré ses nombreux atouts, la loi Evin comporte également des inconvénients qu’il est essentiel de considérer. L’un des principaux enjeux réside dans le coût. La possibilité de maintenir une complémentaire santé peut engendrer une augmentation des cotisations. Les assureurs, face à la longévité croissante des bénéficiaires, peuvent être amenés à ajuster les prix des contrats pour préserver l’équilibre financier. Ce phénomène a fu souvent critiqué, car il limite l’accessibilité à cette couverture santé, surtout pour les seniors à la retraite.

En outre, l’application de l’article 4 de la loi Evin peut parfois se révéler complexe. Les employeurs doivent disposer de la bonne information sur qui peut réellement bénéficier de ce maintien de la mutuelle, ce qui peut conduire à des inégalités dans l’accès à cette couverture. Les ex-salariés doivent également naviguer des procédures administratives pour faire valoir leurs droits, ce qui peut constituer un frein pour certains.

En somme, bien que la loi Evin soit un outil précieux pour la protection sociale des salariés, il convient d’en mesurer les implications et d’envisager les alternatives qui pourraient mieux répondre aux besoins de couverture santé de chacun.

La loi Evin, mise en place en 1989, a marqué une avancée majeure en matière de protection sociale, notamment en ce qui concerne la complémentaire santé des salariés. Ce cadre légal prévoit des dispositions particulières permettant aux employés de conserver leur mutuelle d’entreprise après leur départ. Cet article met en lumière les enjeux et implications de cette législation pour offrir une couverture santé optimale.

Groupama mutuelle : tout ce qu’il faut savoir sur ses offres et garanties

EN BREF Groupama : Leader dans le secteur des mutuelles. Offres variées pour particuliers et professionnels. Garanties adaptées à chaque besoin : santé, auto, habitation, etc. Services en ligne pour une gestion simplifiée des contrats. Conseils personnalisés pour une couverture…

Les dispositions de la loi Evin

L’article 4 de la loi Evin établit que les salariés qui quittent leur entreprise, que ce soit à la retraite ou suite à une rupture de contrat de travail, peuvent conserver leur complémentaire santé à l’identique. Cela signifie qu’ils sont en droit de bénéficier des mêmes garanties et services qu’ils avaient pendant leur emploi. Cette disposition vise à protéger les salariés face aux aléas de la vie professionnelle et à garantir une continuité de la couverture santé.

Generali mutuelle entreprise : tout ce qu’il faut savoir pour protéger vos employés

EN BREF Generali : acteur clé en matière de mutuelle d’entreprise. Obligation légale pour les employeurs depuis 2016 de proposer une couverture santé. Avantages pour les salariés : meilleure protection, tarifs avantageux grâce à la mutualisation. Avantages pour les employeurs…

Les bénéficiaires de la loi Evin

Les anciens salariés qui ont été en poste dans une entreprise où une mutuelle collective était proposée peuvent bénéficier de cette mesure. Les droits à la portabilité de la complémentaire santé ne concernent pas seulement le salarié, mais également les ayants droit et, dans certains cas, les membres de la famille. Ainsi, il est essentiel de vérifier si votre situation vous permet de continuer à bénéficier de ces avantages, surtout en cas de changement de statut professionnel.

Quelle est la meilleure mutuelle pour bénéficier d’une couverture dentaire optimale ?

EN BREF Analyse des contrats de mutuelle santé pour couverture dentaire. Présentation des meilleures mutuelles en 2025 pour les soins dentaires. Comparaison des tarifs et des garanties proposées par chaque mutuelle. Importance de comprendre les remboursements de la Sécurité sociale.…

Les enjeux financiers de la loi Evin

La généralisation de la couverture complémentaire santé présente des enjeux financiers, tant pour les salariés que pour les assureurs. En effet, la prolongation de la complémentaire santé peut engendrer des augmentations de cotisations, principalement en raison de l’espérance de vie qui augmente. Les assureurs doivent donc gérer un équilibre délicat entre la continuité de la couverture et la viabilité économique des contrats associés.

Mgc : tout savoir sur la mutuelle et son tableau de garantie

EN BREF Mgc : Présentation de cette mutuelle spécifique. Tableau de garantie : Explication des couvertures proposées. Avantages : Points forts de la mutuelle Mgc. Coûts : Informations sur les tarifs et les options disponibles. Conditions : Critères d’éligibilité et…

Les implications sur les contrats de mutuelle

Il est important de comprendre que la loi Evin impose des obligations aux entreprises concernant les mutuelles de santé. Cela inclut la nécessité de maintenir les garanties financières pendant un certain temps après le départ du salarié. En outre, des contrats de mutuelle peuvent être modifiés en fonction des besoins et des changements de situation des bénéficiaires, ce qui implique une vigilance particulière lors de la transition vers une couverture individuelle.

Comprendre la carte tiers payant de la Macif : avantages et fonctionnement

EN BREF Définition de la carte tiers payant de la Macif Avantages : Simplification des démarches, économies financières, absence d’avance de frais Fonctionnement : Utilisation chez les professionnels de santé, modalités d’activation, conditions d’éligibilité Comparaison avec d’autres mutuelles Exemples de…

Comment faire valoir ses droits ?

Pour bénéficier des dispositions de la loi Evin, un salarié sortant doit effectuer une demande écrite à son ancien employeur ou à l’organisme de mutuelle. Cette demande doit être envoyée dans un certain délai pour garantir le maintien des droits. Il est aussi recommandé de se renseigner sur les modalités et les tarifs associés au contrat de complémentaire santé pour anticiper d’éventuelles augmentations.

MGC SNCF : informations essentielles sur la gestion des conflits

EN BREF Tradition de confrontation sociale à la SNCF, notamment avec la CGT et SUD-Rail. Direction pyramidale perçue comme rigide, freinant le dialogue social. Gouvernement technocratique évitant le recours aux corps intermédiaires. Reformulation des statuts et du cadre social en…

Ressources pour en savoir plus

Pour approfondir vos connaissances sur la loi Evin et ses implications, n’hésitez pas à consulter les sites spécialisés. Par exemple, AGIPI offre un éclairage comple sur la loi Evin, tout comme AESIO. Ces ressources peuvent vous aider à mieux comprendre vos droits et obligations en matière de couverture santé.

La loi Evin, adoptée le 31 décembre 1989, joue un rôle essentiel dans la protection de la santé des salariés, notamment en ce qui concerne la mutuelle d’entreprise. Cette législation permet aux salariés quittant leur entreprise de conserver leur couverture santé, assurant ainsi la continuité de leurs droits en matière de protection sociale. Dans cet article, nous allons détailler les enjeux et implications de cette loi pour une couverture santé optimale.

L’importance de bien choisir son assurance santé

EN BREF Choix d’assurance santé essentiel pour couvrir les dépenses médicales. Types d’assurance : individuelle, mutuelle, collective, internationale. Assurances individuelles : couvertures variées selon les besoins. Mutuelles santé : approche solidaire et responsable. Assurance santé collective : coûts partagés avec…

Les droits des salariés en matière de mutuelle santé

L’article 4 de la loi Evin stipule que tout salarié sortant de son entreprise peut bénéficier du maintien de sa complémentaire santé collective. Ce dispositif est particulièrement important car il assure que les salariés, qu’ils aient quitté leur emploi pour prendre leur retraite ou suite à une rupture de contrat, ne se retrouvent pas sans couverture santé. Cette continuité est cruciale dans un contexte où les frais de santé peuvent rapidement devenir exorbitants.

Bénéficiaires de la loi Evin

Les bénéficiaires de la loi Evin comprennent non seulement les anciens salariés, mais aussi leurs ayants droit. Selon les conditions établies, toute personne ayant été affiliée à un contrat collectif de mutuelle santé pendant une durée minimale de 12 mois peut demander à maintenir cette couverture. Cette disposition vise à protéger les salariés et leurs familles face aux aléas de la vie professionnelle.

Les implications financières de la loi Evin pour les anciens salariés

La loi Evin soulève également des questions concernant les coûts des cotisations. En effet, le maintien de la mutuelle collective peut engendrer des augmentations des cotisations, ce qui peut représenter un défi financier pour les anciens salariés. Il est donc impératif de se renseigner sur les différentes options qui s’offrent à eux, notamment si une négociation est possible avec leur ancien employeur ou si d’autres alternatives de couverture moins coûteuses existent.

Les difficultés d’application de la loi Evin

Bien que la loi Evin soit un atout majeur pour les salariés, son application peut se heurte à diverses difficultés. L’une des principales problématiques concerne la définition précise des droits des bénéficiaires. La multiplicité des cas (nombre de personnes à charge, ancienneté au sein de l’entreprise, type de contrat, etc.) rend parfois l’accès à cette couverture délicat. Par conséquent, une bonne connaissance des modalités de la loi est essentielle pour éviter toute mésentente avec les organismes assureurs.

Comment choisir sa couverture santé après un départ ?

Choisir une mutuelle santé après un départ d’entreprise peut s’avérer compliqué. Il est donc crucial de se baser sur plusieurs critères : les garanties offertes, le montant des cotisations, ainsi que les délai de carence appliqués par les différents organismes. Il est conseillé de consulter un comparateur de mutuelles pour étudiants, salariés et retraités, afin de bien appréhender le paysage de l’assurance santé.

Pour plus d’informations et pour mieux comprendre les enjeux de la loi Evin, n’hésitez pas à consulter ces ressources : AESIO, La Mutuelle Générale, et Umanens.

Comparaison des enjeux de la loi Evin pour les mutuelles

| Aspect | Implications |

| Conservation des droits | Permet aux salariés sortants de maintenir leur complémentaire santé sans interruption. |

| Public concerné | S’applique aux anciens salariés, quelle que soit la cause de leur départ (retraite, licenciement, etc.). |

| Conditions de maintien | Le salarié doit demander explicitement le maintien dans un délai déterminé après la rupture du contrat. |

| Tarification | Les cotisations peuvent augmenter, mais doivent respecter certaines règles pour ne pas pénaliser l’assuré. |

| Avis des assurés | La loi Evin renforce la sécurité des bénéficiaires, souvent jugée comme un atout dans leurs choix de mutuelle. |

| Impact sur les assureurs | Les assureurs doivent adapter leurs offres en tenant compte des obligations de portabilité imposées par la loi. |

| Simplification des démarches | Facilite l’accès à la complémentaire santé pour les salariés sortants, réduisant les barrières administratives. |

| Dimension familiale | Des précisions doivent être apportées sur l’extension des garanties aux ayants droit du salarié. |

| Rôle des entreprises | Les employeurs doivent informer leurs salariés sur leurs droits liés à la mutuelle à l’issue de leur contrat. |

| Protection sociale | Renforce le cadre juridique de la protection sociale complémentaire, garantissant des droits essentiels aux assurés. |

La loi Evin, adoptée en 1989, est une avancée majeure pour la protection des droits des salariés en matière de complémentaire santé. Elle permet à tout salarié quittant son entreprise de conserver sa mutuelle d’entreprise en le maintenant à l’identique, facilitant ainsi la continuité de la couverture santé. Cette mesure assure que les travailleurs, même en cas de départ, ne se retrouvent pas sans protection.

Cependant, tout le monde ne sait pas qui peut profiter de ce droit. Les critères d’éligibilité sont essentiels à comprendre, car tous les départs ne garantissent pas le maintien des garanties. Par exemple, un salarié qui change d’emploi peut bénéficier du maintien de sa mutuelle, alors qu’un départ à la retraite nécessite une attention particulière. Les règles précises encadrant ces situations sont souvent négligées, ce qui peut causer des malentendus et des frustrations.

De plus, bien que la loi Evin soit bénéfique pour beaucoup, elle pose aussi des défis aux assureurs. L’article 4, qui impose le maintien des garanties, oblige à envisager des solutions pour éviter une augmentation abusive des cotisations pour les anciens salariés. La hausse des coûts de santé et l’allongement de l’espérance de vie sont des facteurs qui compliquent davantage la situation, tant pour les organismes d’assurance que pour les assurés.

Il est également crucial de réaliser que la loi Evin n’est pas un document statique. Elle évolue avec le temps et les pratiques du marché. Les assurés doivent rester informés des changements potentiels qui pourraient influencer leurs droits ou le coût de leur couverture. Beaucoup de victimes d’un manque d’information regrettent de ne pas avoir anticipé les implications de cette législation lors de leur départ de l’entreprise.

Enfin, la loi Evin représente un investissement précieux pour les entreprises qui choisissent de conserver une mutuelle santé collective. Cela leur permet de garder un lien de confiance avec leurs anciens employés, tout en contribuant à leur bien-être. En parallèle, cela représente aussi une fidélisation des actifs, car une couverture santé attractive attire et retient les talents. Pour les entreprises, comprendre les implications de cette loi peut s’avérer un atout considérable.

La loi Evin, promulguée le 31 décembre 1989, représente un pilier fondamental de la protection sociale en France, en particulier en matière de complémentaire santé. Cette législation permet aux salariés de conserver leur mutuelle d’entreprise après leur départ, qu’il s’agisse de départs à la retraite ou de ruptures de contrat. Dans cet article, nous examinerons les implications et les enjeux de cette législation pour les assurés, afin d’aider chacun à naviguer dans le monde complexe de la couverture santé.

Les spécificités de la loi Evin

L’article 4 de la loi Evin permet aux salariés sortants de maintenir leur complémentaire santé collective sous certaines conditions. En effet, cette disposition offre la possibilité de continuer à bénéficier de la même couverture qu’au sein de l’entreprise pendant une durée déterminée. Cependant, tous les salariés ne peuvent pas forcément profiter de cette protection, ce qui amène à s’interroger sur les critères d’éligibilité et les implications financières.

Les bénéficiaires de la loi Evin

Les salariés concernés par cette législation sont principalement ceux qui quittent leur entreprise sans avoir trouvé un nouvel emploi, ainsi que les retraités. Ces derniers doivent prendre soin de vérifier leurs droits en matière de maintien de la mutuelle. Il est essentiel de se renseigner auprès de son employeur ou de son service des ressources humaines afin de comprendre l’étendue des droits offerts par la loi. De plus, il peut exister des conditions spécifiques qui dépendent du contrat de la mutuelle.

Les avantages de la mutuelle loi Evin

Le principal avantage de la mutuelle loi Evin réside dans la continuité des garanties de santé. En effet, la perte d’un emploi ne signifie pas la perte des couvertures santé, ce qui est un élément crucial pour garantir un accès aux soins souhaité. De plus, dans le contexte d’un départ à la retraite, la conservation de la mutuelle collective permet de bénéficier de tarifs imbattables comparativement aux contrats individuels du marché. Toutefois, un des enjeux majeurs concerne la gestion des cotisations.

Les implications financières

Bien que bénéficier de la mutuelle d’entreprise après un départ soit un réel atout, il convient d’être conscient que les cotisations peuvent varier. En réalité, la loi Evin impose aux assureurs le respect de l’équilibre tarifaire, mais cela peut entraîner une hausse des coûts au fil du temps. Il est donc conseillé d’anticiper ces changements financiers et d’évaluer l’impact sur votre budget santé. Une bonne préparation peut permettre d’éviter des surprises désagréables au moment de la transition.

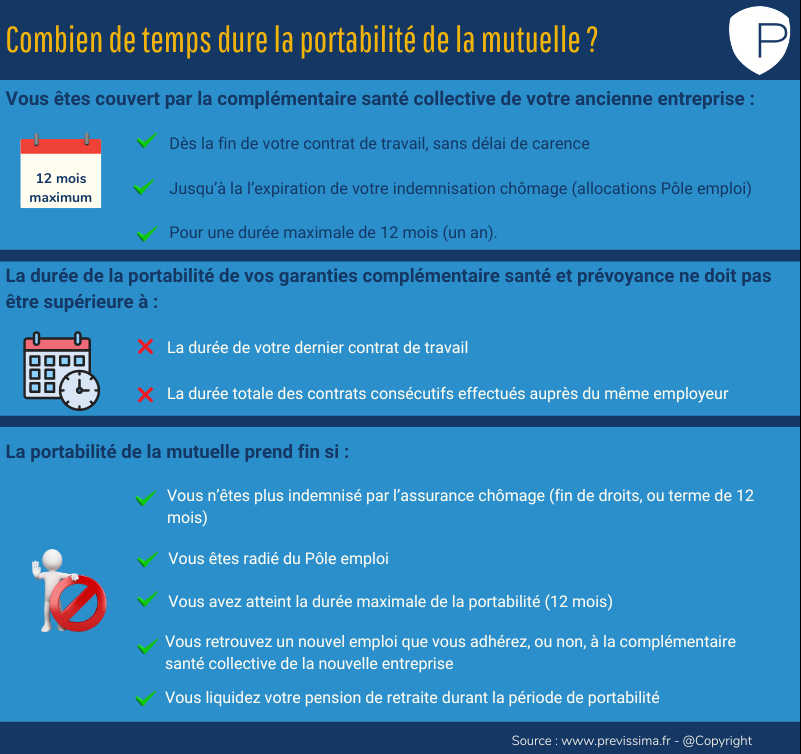

La portabilité des droits et son importance

La notion de portabilité des droits de santé est également un aspect central de la loi Evin. Elle garantit, sous certaines conditions, que les droits à la mutuelle soient préservés pendant une période déterminée après la rupture du contrat de travail. Cela constitue une véritable bouffée d’oxygène pour ceux qui doivent faire face à une période de chômage ou de reconstitution de leur parcours professionnel. Les réglementations entourant cette portabilité doivent être bien comprises afin d’en tirer le meilleur profit.

En conclusion sur la mutuelle loi Evin

La loi Evin reste un cadre réglementaire essentiel pour la protection sociale des travailleurs en France, leur assurant une continuité de couverture santé en cas de changement de statut professionnel. En étant conscient des enjeux et des implications de cette loi, chaque salarié peut faire des choix éclairés concernant sa mutuelle et garantir ainsi une couverture optimale de ses besoins de santé à long terme.

La loi Evin, adoptée le 31 décembre 1989, constitue un cadre juridique essentiel pour la protection sociale des salariés en matière de complémentaire santé. Elle prévoit notamment la possibilité pour les salariés sortants de maintenir leur couverture santé collective à l’identique. Cette mesure vise à garantir une continuité dans la protection des individus, même lors d’un changement de statut professionnel, que ce soit en raison d’un départ à la retraite ou d’une rupture de contrat de travail.

L’une des caractéristiques fondamentales de l’article 4 de la loi Evin est d’encadrer les droits des salariés. Ainsi, toute personne ayant quitté son entreprise peut bénéficier du maintien de sa mutuelle, un aspect particulièrement avantageux dans un contexte où les délais de carence sont parfois longs et le risque de perte de couverture peut être significatif. Cependant, cette disposition suscite également des interrogations et des défis, notamment la gestion des cotisations pour les assureurs face à l’augmentation de la durée de vie moyenne, ce qui peut influer sur la viabilité financière des contrats de mutuelle.

En outre, il est crucial pour les salariés de bien comprendre les implications financières de cette loi. Le coût de la mutuelle peut varier, et il est important d’évaluer si le maintien de cette couverture est économiquement viable après le départ de l’entreprise. Par ailleurs, il convient de se renseigner sur les modalités de résiliation éventuelle et les procédures à suivre pour bénéficier de cette portabilité.

En somme, la loi Evin offre des droits importants en matière de mutuelle, mais nécessite également une vigilance de la part des salariés pour tirer pleinement profit de ces bénéfices tout en étant conscient des enjeux financiers associés.

FAQ sur la Mutuelle Loi Evin

Qu’est-ce que la loi Evin ? La loi Evin, promulguée le 31 décembre 1989, encadre les droits des salariés concernant leur protection sociale, notamment en matière de complémentaire santé.

Qui peut bénéficier du maintien de la mutuelle d’entreprise selon la loi Evin ? Les salariés ayant quitté leur entreprise, qu’il s’agisse d’une démission, d’un licenciement ou d’une rupture conventionnelle, peuvent conserver leur complémentaire santé sous certaines conditions.

Comment se déroule le maintien de la mutuelle d’entreprise ? L’article 4 de la loi Evin permet au salarié sortant de bénéficier d’un maintien de sa couverture complémentaire santé, à l’identique, pendant une durée déterminée, généralement de 12 mois.

Quelles sont les démarches à suivre pour bénéficier de ce droit ? Le salarié doit adresser une demande à son ancien employeur, qui est tenu de l’informer des modalités de maintien et de l’accompagnement à mettre en place.

Quels sont les avantages de la mutuelle loi Evin ? Ce dispositif permet d’assurer une continuité de couverture pour les anciens salariés, évitant une rupture brutale de leur protection santé après un départ de l’entreprise.

Y a-t-il des limitations ou des conditions spécifiques à respecter ? Oui, certaines limitations peuvent s’appliquer, notamment si le contrat de mutuelle ne couvre que les salariés et exclut les anciens employés ou s’il y a des conditions spécifiques dans la convention collective.

Est-ce que la loi Evin s’applique en cas de départ à la retraite ? Oui, les salariés peuvent également bénéficier du maintien de leur couverture santé à l’entrée en retraite, sous réserve de respecter les conditions prévues par la loi.

Comment la loi Evin impacte-t-elle les cotisations de mutuelle ? Bien que la loi vise à protéger les anciens salariés, elle peut également poser des défis aux assureurs en matière de tarification et de gestion des risques, notamment avec l’augmentation de l’espérance de vie.